Анализ дебиторской задолженности в Excel. Отчет «Дебиторская задолженность по интервалам Какой отчет надо сформировать по долгам клиентов

Финансовая отчетность предоставляет информацию о финансовом положении, результатах хозяйственной деятельности компании, а также об изменениях ее финансового положения. Отчет о финансовом положении (Statement of financial position) отражает элементы, связанные с оценкой финансового положения компании: активы, обязательства и капитал.

Статья отчета о финансовом положении «Дебиторская задолженность» не регулируется специальным стандартом МСФО, однако при составлении отчетности следует придерживаться некоторых правил, чтобы информация в отчетности была достоверной и не ввела пользователей в заблуждение. Согласно требованиям МСФО (IAS) 1 «Представление финансовой отчетности» информация о дебиторской задолженности, как и остальные статьи финансовой отчетности, должна быть сопоставима (принцип сопоставимости), т. е. представлена по состоянию на конец отчетного периода и на конец предыдущего отчетного периода в отчете о финансовом положении и в соответствующем примечании. Данное сопоставление дает возможность оценить изменение финансового положения компании.

МСФО 1 предусматривает выделение в отчете о финансовом положении статьи «Торговая и прочая дебиторская задолженность». К прочей дебиторской задолженности, например, относятся авансы выданные, векселя к получению, переплата по налогам, НДС к возмещению. При этом либо в раскрытии по дебиторской задолженности, либо в раскрытии по управлению финансовыми рисками необходимо обязательно выделить категории дебиторской задолженности, которые являются финансовыми активами (например, дебиторская задолженность покупателей) и нефинансовыми (например, авансы, выданные поставщикам).

Для справедливого отражения финансового положения компании могут вводиться дополнительные статьи отчета. Решение о необходимости введения дополнительных статей дебиторской задолженности основывается на характере задолженности, ее величине и сроках ее погашения. Если статья существенна и имеет значение для отчетности в целом, то она обязательно выделяется непосредственно в отчете о финансовом положении.

Пример 1

С учетом специфики деятельности девелоперской компании авансы, выданные подрядчикам, составляют существенную часть дебиторской задолженности. В данном случае в отчете о финансовом положении сумму полученных авансов необходимо выделить отдельной статьей (табл. 1).

Таблица 1

Фрагмент отчета о финансовом положении, тыс. руб.

|

Статья отчета о финансовом положении |

Прим. |

31.12.2010 |

31.12.2009 |

|

Авансы, выданные поставщикам и подрядчикам |

|||

|

Торговая и прочая дебиторская задолженность |

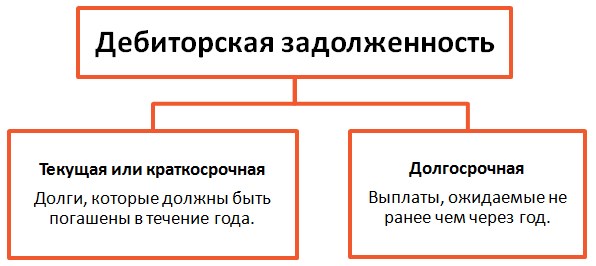

Дебиторская задолженность должна быть классифицирована в зависимости от сроков погашения на краткосрочную (к погашению в течение 12 месяцев с отчетной даты или нормального операционного цикла) и долгосрочную (к погашению в течение срока, превышающего 12 месяцев, или нормального операционного цикла).

МСФО 1 не разрешает зачитывать активы и обязательства друг против друга, за исключением тех случаев, когда взаимозачет требуется или разрешается другими стандартами. Стоит отметить, что вычитание из величины дебиторской задолженности резерва под обесценение дебиторской задолженности не является взаимозачетом статей активов и обязательств.

Признание

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» определяет дебиторскую задолженность как непроизводные финансовые активы с фиксированными или определяемыми платежами, не обращаемые на активном рынке и не предназначенные для торговли. Если финансовый актив котируется на рынке, то он не может быть классифицирован как дебиторская задолженность (в таком случае он будет классифицирован как инвестиции).

Обратите внимание, что авансы выданные и переплата по налогам, входящие, как правило, в состав прочей дебиторской задолженности, не соответствуют определению финансовой дебиторской задолженности, приведенному в МСФО 39. Авансы, выданные под капитальное строительство, учитываются в составе основных средств (а не в составе авансов выданных).

Как было сказано выше, в МСФО нет отдельного стандарта, регулирующего именно учет дебиторской задолженности. МСФО 39 относится исключительно к финансовым инструментам.

Принципы учета дебиторской задолженности приводятся для частных случаев в отдельных стандартах, в том числе МСФО (IAS) 1 «Представление финансовой отчетности», МСФО (IAS) 18 «Выручка», МСФО (IAS) 16 «Основные средства», МСФО (IAS) 11 «Договоры на строительство». Кроме того, МСФО (IFRS) 7 «Финансовые инструменты: раскрытия» определяет требования по раскрытию, в частности, в отношении дебиторской задолженности в отчетности.

Согласно МСФО для признания дебиторской задолженности используются общие критерии признания активов и обязательств:

Существует высокая вероятность получения экономических выгод, связанных с данным активом, в будущем;

Стоимость актива может быть надежно оценена.

Оценка

Дебиторская задолженность при первоначальном признании оценивается по стоимости сделки (справедливая стоимость). МСФО 39 дает следующее определение справедливой стоимости как суммы, по которой может быть обменян актив или урегулировано обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

После первоначального признания дебиторская задолженность должна быть оценена по амортизированной стоимости с использованием метода эффективной процентной ставки.

Эффективная ставка процента — это ставка, которая обеспечивает точное дисконтирование ожидаемой суммы будущих денежных выплат или поступлений вплоть до наступления срока погашения по данному финансовому инструменту.

По методу эффективной ставки процента рассчитывается и начисляется процентный доход или расход на выплату процентов в течение рассматриваемого периода.

Резерв по сомнительной дебиторской задолженности

В соответствии с МСФО 39, который регулирует учет финансовых активов, обесценение дебиторской задолженности признается при наличии событий, произошедших после первоначального признания. Компания должна оценивать на каждую отчетную дату наличие объективных признаков обесценения. Если такие признаки существуют, то компания должна сделать все необходимые расчеты для определения убытка от обесценения. В стандарте приводится ряд факторов, которые могут свидетельствовать о наличии признаков обесценения:

Значительные финансовые сложности дебитора;

Нарушение условий договора;

Вероятность банкротства дебитора;

Справедливая стоимость залога;

Ликвидность дебитора;

Общеэкономические факторы;

Другие факторы.

Обесценение дебиторской задолженность на практике называется «Резерв под обесценение дебиторской задолженности» (Bad debt provision ). Резерв создается по каждому виду дебиторской задолженности (резерв под обесценение торговой дебиторской задолженности, резерв под обесценение авансов выданных, резерв под обесценение прочей дебиторской задолженности и т. д.).

Балансовая стоимость дебиторской задолженности должна быть уменьшена на величину резерва под обесценение дебиторской задолженности путем списания на расходы.

В соответствии с МСФО 39 расчет резерва необходимо осуществлять методом амортизированной стоимости, т. е. необходимо прогнозировать по каждому дебитору сроки погашения задолженности и дисконтировать ожидаемые потоки денежных средств к получению. Однако на практике применение данного метода достаточно затруднительно. Поэтому используют методы, которые обязательно должны быть основаны на историческом опыте либо самой компании, либо компаний-аналогов, либо отрасли.

Метод формирования резерва под обесценение дебиторской задолженности должен быть закреплен в учетной политике компании. Существует несколько вариантов:

1) определение вероятности взыскания задолженности по каждому дебитору и начисление резерва только по тем дебиторам, взыскание задолженности с которых сомнительно;

2) начисление резерва в процентном отношении от выручки, полученной за определенный период (percentage of sale) ;

3) формирование нескольких групп дебиторской задолженности в зависимости от длительности периодов просрочки и начисление резерва в процентном отношении, определяемом для каждой группы (aging method) .

На практике возможно применение смешанного метода формирования резерва (сочетание разных методов одновременно).

Пример 2

По состоянию на 31 декабря 2010 г. дебиторская задолженность компании составляет 200 тыс. руб. Из них:

Непросроченная задолженность — 120 тыс. руб.;

Просроченная дебиторская задолженность — 80 тыс. руб.

Более подробная информация представлена в табл. 2.

Таблица 2

|

Дебиторская задолженность |

Сумма, тыс. руб. |

Резерв, % |

||

|

(согласно учетной политике компании) |

Резерв, тыс. руб. |

Сумма дебиторской задолженности за вычетом резерва |

||

|

Непросроченная |

||||

|

Просрочена до 30 дней |

||||

|

Просрочена от 31 до 60 дней |

||||

|

Просрочена от 61 до 90 дней |

||||

|

Просрочена свыше 91 дня |

||||

На сумму созданного резерва в учете формируется запись:

Дт «Расходы по созданию резерва под обесценение дебиторской задолженности» (Отчет о прибылях и убытках/Отчет о совокупных доходах)

Кт «Резерв под обесценение дебиторской задолженности» (Отчет о финансовом положении по статье «Дебиторская задолженность»)

На каждую отчетную дату резерв под обесценение дебиторской задолженности подлежит пересмотру и корректировке с целью отражения достоверной оценки.

При начислении резерва по обесценению дебиторской задолженности в текущем периоде необходимо учесть проводки, сделанные в прошлых периодах. Необходимо провести анализ дебиторской задолженности предыдущего отчетного периода и сопоставить величину начисленного ранее резерва с величиной резерва текущего периода в разрезе контрагентов. В случае если сумма дебиторской задолженности, в отношении которой был начислен резерв под обесценение в прошлом отчетном периоде, была оплачена в текущем периоде, необходимо восстановить данную задолженность путем сторнирования величины начисленного ранее убытка от обесценения.

Условия создания резерва по сомнительным долгам в МСФО и РСБУ различаются, что не позволяет использовать показатели резерва по сомнительным долгам из РСБУ при подготовке отчетности по МСФО. Как правило, российские компании при подготовке отчетности формируют резерв в размере, вычитаемом при расчете налогооблагаемой суммы (сумма резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ). В соответствии с вышеизложенным для целей подготовки отчетности по МСФО на практике, как правило, необходимо увеличивать резерв по сомнительным долгам, сформированный в РСБУ.

Расчет амортизированной стоимости

Суть дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости. Это значит, что одна и та же сумма, выплачиваемая в разные моменты, имеет разную стоимость.

Самое сложное и важное в дисконтировании — это определить ставку дисконтирования. В МСФО предусмотрены различные способы выбора ставки. Но в любом случае ставка должна удовлетворять следующим критериям:

Являться ставкой до налогообложения;

Отражать текущую рыночную оценку временной стоимости денежных средств с учетом фактора времени;

Отражать риски по обязательству.

На практике обычно в качестве ставки дисконтирования применяются рыночные ставки, скорректированные под аналогичные условия. Например, в зависимости от ситуации целесообразно использовать ставку, по которой приобретатель мог бы получить аналогичный заем, ставку рефинансирования или ставку из бюллетеня банковской статистики.

Расчет амортизированной стоимости выполняется по следующей формуле (или через функцию XNPV в приложении Excel):

Амортизированная стоимость =

где С — номинальное значение торговой дебиторской задолженности/векселей к получению;

r — учетная ставка;

t — период между надлежащей датой погашения торговой дебиторской задолженности/векселей к получению и отчетной датой.

Сумма дисконта, которая показывает разницу между номинальной и аморти-

зированной стоимостями дебиторской задолженности, рассчитывается по следу-

ющей формуле:

Скидка = С - Амортизационная стоимость.

Пример 3

По состоянию на 31 декабря 2010 г. торговая дебиторская задолженность компании включает в себя дебиторскую задолженность от покупателя на сумму 200 тыс. руб. Срок взыскания задолженности от покупателя — 26 декабря 2011 г., учетная ставка — 18 %.

Основываясь на формуле, указанной выше, амортизированная стоимость торговой дебиторской задолженности будет равна:

![]()

В результате амортизированная стоимость дебиторской задолженности составляет 169,88 тыс. руб., где номинальная стоимость равна 200 тыс. руб. Сумма дисконта составляет 30,12 тыс. руб. и должна быть включена в прибыль или убыток в качестве затрат на резерв под обесценение дебиторской задолженности.

Дебиторская задолженность и договор факторинга

Эффективное использование имеющихся у компании активов — одна из важнейших предпосылок для успешного ведения бизнеса. Постоянные просрочки со стороны покупателей, а также возможные случаи неплатежей могут привести к дестабилизации финансового положения компании. Для того чтобы изменить данную ситуацию, существует такой механизм, как факторинг (договор факторинга). Факторинг — это по сути сделка по уступке прав требования.

Справочно

По договору факторинга одна сторона (фактор) — банк или небанковская кредитно-финансовая организация — обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты ему суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

Иными словами, факторинг — это тип финансовых операций, при котором банк или специализированная фирма приобретает дебиторскую задолженность и сама взыскивает долг за определенное вознаграждение. Таким образом, в принятую схему «поставщик — покупатель» включается третья сторона — фактор.

Согласно МСФО 39 прекращается признание дебиторской задолженности, если:

Истекают права на получение потоков денежных средств от данной дебиторской задолженности;

Передаются права на получение потоков денежных средств от данной задолженности и в значительной степени все риски и выгоды, связанные с правом собственности на данную дебиторскую задолженность;

Принимается обязательство по передаче потоков денежных средств, связанных с дебиторской задолженностью, и передаются в значительной степени все риски и выгоды;

Не передаются и не сохраняются в значительной степени все риски и выгоды, но передается контроль над данной дебиторской задолженностью.

В учете по МСФО, в случае если компания осуществляет контроль над дебиторской задолженностью, но риски и выгоды передаются не в полном объеме, дебиторская задолженность признается в той части, в какой у компании сохранились риски и выгоды от дебиторской задолженности (т. е. в той части, в которой компания продолжает участвовать).

В случае если передача дебиторской задолженности не удовлетворяет критериям прекращения ее признания, то операция по договору факторинга учитывается как заем, обеспеченный залогом. Например, когда покупатель перечислил денежные средства за приобретенный товар, дебиторская задолженность должна быть списана.

Прекращение признания дебиторской задолженности

Дебиторская задолженность считается погашенной, когда выполнены условия договора (например, поступление денежных средств на счет дебитора), компания передала права на получение денежных потоков и все риски и выгоды владения данным активом, срок действия договора истек либо он аннулирован.

Дебиторская задолженность в иностранной валюте

Компания может совершать сделки в иностранной валюте или осуществлять зарубежную деятельность. При отражении дебиторской задолженности в отчетности возникает вопрос: какой обменный курс использовать?

МСФО (IAS) 21 «Влияние изменений валютных курсов» регулирует порядок отражения в финансовой отчетности операций в иностранной валюте, а также пересчета показателей финансовой отчетности в валюту предоставления.

МСФО 21 устанавливает требования к выбору функциональной валюты — валюты, используемой в основной экономической среде, в которой осуществляется деятельность компании. Если компания осуществляет зарубежную деятельность, например продает свою продукцию на импорт в ценах, выраженных в иностранной валюте, то возникают расчеты в иностранной валюте (иностранная валюта — валюта, отличная от функциональной валюты). При первичном признании дебиторская задолженность должна быть отражена в сумме по текущему валютному курсу между функциональной и иностранной валютами на дату осуществления операции.

На отчетную дату МСФО 21 предусматривает пересчет задолженности по текущему валютному курсу на отчетную дату. При этом следует иметь в виду, что балансовая стоимость статьи определяется с учетом положений других стандартов. Это означает, что если дебиторская задолженность в иностранной валюте отражается по справедливой стоимости, она также подлежит пересчету в функциональную валюту.

Пример 4

Компания, функциональной валютой которой является российский рубль, реализовала 31 мая 2009 г. продукцию на сумму 200 тыс. у. е. Выручка была признана по курсу 29,5 руб./у. е.

Путем дисконтирования определяется справедливая стоимость задолженности покупателя. Для примера возьмем ставку дисконтирования 18 %.

PV = 200 / [(1 + 0,18) (360/365) ] = 169,88 тыс. у. е.

Задолженность и дисконт учитываются в валюте задолженности. В данном примере функциональная валюта отличается от валюты задолженности, поэтому выручку и дебиторскую задолженность необходимо корректировать на сумму дисконта, пересчитанного по курсу на дату реализации.

В учете признаем дисконт в размере $30,12 тыс. у. е. (200 - 169,88) по курсу на дату реализации:

30,12 тыс. у. е. х 29,5 = 888,54 тыс. руб.

и делаем проводку:

Дт «Расходы по процентам» (Отчет о прибылях и убытках/Отчет о совокупных доходах)

Кт «Дебиторская задолженность» (Отчет о финансовом положении)

Величину дебиторской задолженности, выраженную в валюте, необходимо на отчетную дату пересчитывать в функциональную валюту — российский рубль по официальному курсу на отчетную дату.

Если курс валюты на отчетную дату составляет 30,1 руб./у. е., то задолженность будет отражена в отчетности в сумме 169,88 тыс. у. е. . 30,1 руб./у. е. = 5 113 288 тыс. руб.

Раскрытие информации в отчетности

Требования к раскрытию информации в отношении дебиторской задолженности содержатся в МСФО (IFRS) 7 «Финансовые инструменты: раскрытия». В соответствии с требованиями МСФО в примечаниях к отчетности приводится следующая информация:

Учетная политика в отношении дебиторской задолженности;

Полная сумма дебиторской задолженности;

Суммы по основным группам задолженности (торговая, авансы выданные, переплата по налогам, прочая дебиторская задолженность и др.);

Сумма начисленного резерва под обесценение дебиторской задолженности;

Движение резерва под обесценение дебиторской задолженности;

Расшифровка долгосрочной дебиторской задолженности по срокам погашения (от года до двух лет, от двух до пяти лет, более пяти лет);

Ставки дисконтирования долгосрочной задолженности;

Анализ финансовой дебиторской задолженности, которая не является просроченной или обесцененной по кредитному качеству (например, анализ по группам кредитного риска).

Компания в отчетности также предоставляет любую дополнительную информацию, необходимую пользователям финансовой отчетности для понимания ее финансового положения и результатов деятельности за отчетный период. Состав дополнительной информации определяется профессиональным суждением руководства.

Примером дополнительной информации может быть выделение в примечании самых крупных дебиторов, информации о контрагенте-банкроте, по которому создается резерв.

Пример 5

Фрагмент из отчетности Группы «РусГидро» за 2010 г.

Учетная политика

Дебиторская задолженность покупателей и заказчиков и прочая дебиторская задолженность. Дебиторская задолженность покупателей и заказчиков и прочая дебиторская задолженность учитываются по амортизированной стоимости с использованием метода эффективной процентной ставки.

Обесценение финансовых активов, отражаемых по амортизированной стоимости. Убытки от обесценения признаются в прибыли или убытке по мере их понесения в результате одного или более событий («событий убытка»), произошедших после первоначального признания финансового актива и влияющих на величину или сроки расчетных будущих денежных потоков, связанных с финансовым активом или с группой финансовых активов, которые можно оценить с достаточной степенью надежности. Если у Группы отсутствуют объективные доказательства обесценения для индивидуально оцененного финансового актива (независимо от его существенности), этот актив включается в группу финансовых активов с аналогичными характеристиками кредитного риска и оценивается в совокупности с ними на предмет обесценения. Основными факторами, которые Группа принимает во внимание при рассмотрении вопроса об обесценении финансового актива, являются его просроченный статус и возможность реализации обеспечения при наличии такового. Основные критерии, на основе которых определяется наличие объективных признаков убытка от обесценения:

а) имеется просрочка любого очередного платежа, при этом несвоевременная оплата не может объясняться задержкой в работе расчетных систем;

б) контрагент испытывает существенные финансовые трудности, что подтверждается финансовой информацией о контрагенте, находящейся в распоряжении Группы;

в) контрагент рассматривает возможность объявления банкротства или иной финансовой реорганизации.

Если условия обесцененного финансового актива, отражаемого по амортизированной стоимости, пересматриваются в результате переговоров или изменяются каким-либо иным образом в связи с финансовыми трудностями контрагента, обесценение определяется с использованием первоначальной эффективной процентной ставки до пересмотра условий.

Убытки от обесценения всегда признаются путем создания резерва в такой сумме, чтобы привести балансовую стоимость актива к текущей стоимости ожидаемых денежных потоков (которая включает в себя будущие убытки по кредиту, которые в настоящее время еще не были понесены), дисконтированных с использованием первоначальной эффективной ставки процента по данному активу. Если в последующем периоде сумма убытка от обесценения снижается и это снижение может быть объективно отнесено к событию, наступившему после признания обесценения (как, например, повышение кредитного рейтинга дебитора), ранее отраженный убыток от обесценения восстанавливается посредством корректировки созданного резерва через прибыль или убыток за год.

Активы, погашение которых невозможно, в отношении которых завершены все необходимые процедуры с целью полного или частичного возмещения и определена окончательная сумма убытка, списываются за счет сформированного на балансе резерва под обесценение.

Предоплата

Предоплата отражается в отчетности по первоначальной стоимости за вычетом резерва под обесценение. Предоплата классифицируется как долгосрочная, если ожидаемый срок получения товаров или услуг, относящихся к ней, превышает один год или если предоплата относится к активу, который будет отражен в учете как внеоборотный при первоначальном признании. Сумма предоплаты за приобретение актива включается в его балансовую стоимость при получении Группой контроля над этим активом и наличии вероятности того, что будущие экономические выгоды, связанные с ним, будут получены Группой.

Убыток от обесценения финансовых активов, учитываемых

по амортизированной стоимости

Убыток от обесценения признается исходя из оценки руководством ухудшения состояния платежеспособности конкретных покупателей. Если происходит ухудшение кредитоспособности одного из крупных покупателей или фактические убытки от невыполнения обязательств должниками превышают оценки Группы, фактические результаты могут отличаться от указанных оценок.

|

Дебиторская задолженность и авансы выданные |

||

|

Дебиторская задолженность покупателей и заказчиков (за вычетом резерва под обесценение дебиторской задолженности в размере 2944 млн руб. по состоянию на 31 декабря 2010 г. и 6652 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

НДС к возмещению |

||

|

Авансовые платежи по налогу на прибыль |

||

|

Авансы, выданные поставщикам и подрядчикам (за вычетом резерва под обесценение дебиторской задолженности в размере 131 млн руб. по состоянию на 31 декабря 2010 г. и 173 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

Прочая дебиторская задолженность (за вычетом резерва под обесценение дебиторской задолженности в размере 10 млн руб. по состоянию на 31 декабря 2010 г. и 529 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

Итого дебиторской задолженности и авансов выданных |

По состоянию на 31 декабря 2010 г. дебиторская задолженность и авансы выданные в размере 20 951 млн руб. представлены как активы группы выбытия.

Большинство покупателей, задолженность которых включена в дебиторскую задолженность покупателей и заказчиков, представляют собой один класс, так как они обладают идентичными характеристиками.

По состоянию на 31 декабря 2009 г. задолженность по страховым возмещениям от ОАО «СК “РОСНО”» в связи с аварией на Саяно-Шушенской ГЭС была включена в прочую дебиторскую задолженность и составила 6046 млн руб. Окончательный расчет с ОАО «СК “РОСНО”» был произведен в июле 2010 г.

Резерв под обесценение дебиторской задолженности оценивался с учетом индивидуальной специфики покупателей, динамики платежей, последующей оплаты после отчетной даты, а также анализа прогноза будущих поступлений денежных средств. Руководство полагает, что предприятия Группы обеспечат ее собираемость денежными средствами или неденежными зачетами и что чистая сумма дебиторской задолженности близка к справедливой стоимости.

Движение резерва под обесценение дебиторской задолженности покупателей и заказчиков и прочей дебиторской задолженности представлено ниже:

|

Начислено за год |

||

|

Восстановление резерва под обесценение |

||

|

Дебиторская задолженность покупателей и заказчиков, списанная как безнадежная к взысканию |

||

|

Реклассификация в активы группы выбытия |

||

По состоянию на 31 декабря 2010 г. дебиторская задолженность в размере 3439 млн руб. (31 декабря 2009 г.: 3012 млн руб.) была просрочена, но не обесценена. Эта задолженность включает задолженности ряда компаний, не являющихся связанными сторонами, у которых за последний период не было случаев невыполнения обязательств. Анализ данной задолженности по срокам приведен ниже:

|

Менее 3 месяцев |

От 3 до 12 месяцев |

Свыше 12 месяцев |

Итого |

|

|

% от общей суммы |

||||

|

Дебиторская задолженность просроченная, но не обесцененная |

||||

|

% от общей суммы |

||||

По состоянию на 31 декабря 2010 г. дебиторская задолженность просроченная, но не обесцененная, относящаяся к активам группы выбытия, составляла:

|

Менее 3 месяцев |

От 3 до 12 месяцев |

Свыше 12 месяцев |

Итого |

|

|

Дебиторская задолженность просроченная, но не обесцененная |

||||

|

% от общей суммы |

||||

Контрагенты, остатки по расчетам с которыми учитываются в составе дебиторской задолженности покупателей и заказчиков и прочей дебиторской задолженности, которая не является ни просроченной, ни обесцененной, характеризуются приблизительно одинаковой платежеспособностью.

Группа не имеет дебиторской задолженности, переданной в залог или в качестве иного обеспечения.

Анализ дебиторской задолженности

Дебиторская задолженность, ее состав, размеры и качество, как правило, оказывают сильное влияние на финансовое состояние организации.

Перед руководством компании стоит задача осуществлять эффективное управление дебиторской задолженностью с целью увеличения прибыли компании и оборачиваемости капитала.

На величину дебиторской задолженности влияет ряд факторов:

Объемы реализации;

Условия расчетов с дебиторами;

Система контроля дебиторской задолженности (своевременное погашение дебиторской задолженности, взыскание просроченной задолженности);

Качество управления дебиторской задолженностью.

Менеджменту компании следует следить за соотношением дебиторской и кредиторской задолженности, поскольку значительное преобладание дебиторской задолженности сигнализирует о возможной угрозе финансовой неустойчивости и делает необходимым привлечение дополнительных (из внешних источников) средств; превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия. Возможна ситуация, когда компания расширила свою деятельность или задолженность погашена. И в этом случае возможно значительное преобладание дебиторской или кредиторской задолженности. Менеджменту также требуется анализировать изменения в бизнесе компании в целом.

Оперативный анализ показателей дебиторской задолженности дает руководству информацию для принятия решений.

На практике для анализа дебиторской задолженности, как правило, используются коэффициенты:

. Оборачиваемость дебиторской задолженности (receivables turnover ratio) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов под обесцененную дебиторскую задолженность. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

. Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO) рассчитывается по формуле:

DSO = (Средняя дебиторская задолженность. 365) / (Продажи в кредит или Выручка).

Данный коэффициент характеризует средний период, в течение которого средства от покупателей поступают на расчетные счета предприятия. Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Таким образом, дебиторская задолженность, которая показывает сумму долгов, причитающихся компании от различных контрагентов, является важным показателем ее финансового состояния. Почти перед каждым предприятием встает проблема ликвидности дебиторской задолженности, и решение этой проблемы — один из способов укрепления его финансового положения.

В основе грамотного управления дебиторской задолженностью лежат разработка и внедрение в практику современных методов контроля и анализа ее состояния.

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

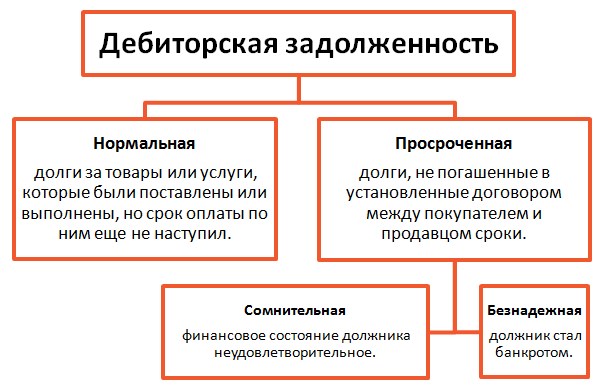

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Анализ дебиторской задолженности весьма важен в любой компании, ведь "дебиторка" - это без пяти минут денежные средства или, если можно так выразиться, отложенные деньги . В связи с чем на предприятиях и ведется постоянная работа по ее уменьшению, точнее по переводу задолженности в реальные деньги.

Данный отчет предназначен для конфигурации Управление производственным предприятием ред.1.3 (версия платформы 1С не ниже 8.2.15) и является одним из инструментов анализа дебиторской задолженности , а именно расшифровывает 62 счет (Расчеты с покупателями и заказчиками) в разрезе документов реализации, а также показывает, насколько просрочена задолженность по этим документам.

Отчет формируется только по покупателям, с которыми ведутся взаиморасчеты в разрезе документов расчетов (документов реализации и документов оплаты).

Основные возможности отчета:

- расшифровка 62 счета в разрезе документов реализации;

- подсчет количества дней просрочки по каждому документу реализации;

- подсчет количества дней просрочки оплаты по каждому документу оплаты;

- визуальное выделение просроченных документов;

- расчетными документами при зачете аванса являются документы реализации, а не документы оплаты;

- справочно выводится аванс на начало и конец периода отчета по каждому договору;

- назначение собственных произвольных сроков оплаты любой накладной без привязки к параметру "Контролировать количество дней задолженности" договора.

С основной частью списка все более-менее понятно, но на некоторых возможностях остановимся подробнее.

Расчетными документами при зачете аванса являются документы реализации

Типовая конфигурация УПП ведет себя таким образом, что при поступлении аванса от покупателя платежным поручением и последующим его зачетом документом расчетов считается документ оплаты (платежное поручение). Т.е. при поступлении сумма закрепляется за документом оплаты, а при зачете аванса при реализации сумма полностью или частично списывается c документа оплаты. С одной стороны - все логично. С другой, ни один стандартный отчет не покажет, какая именно сумма пошла в зачет какого документа реализации. Данный же отчет эту информацию выводит.

Назначение собственных произвольных сроков оплаты

По умолчанию сроком оплаты документа реализации считается дата реализации, увеличенная на количество дней, указанных в договоре в параметре "Контролировать количество дней задолженности". В то же время есть возможность для любого документа реализации указать собственный произвольный срок оплаты, от которого и рассчитываются все просрочки. Для указания таких произвольных сроков необходимо использовать механизм свойств документов.

Отчет предоставляет информацию о динамике изменения дебиторской задолженности контрагентов за указанный период времени в разрезе интервалов.

Период, за который анализируется изменение дебиторской задолженности, задается начальной и конечной датами формирования отчета.

Для определения интервалов, в разрезе которых будут выводиться данные о дебиторской задолженности, в реквизите «Интервал» нужно выбрать элемент справочника «Настройка интервалов». Если реквизит «Интервал» не заполнен, в отчет будут выведены данные за весь период формирования отчета без разбивки по интервалам.

В отчете можно получить следующую информацию о суммах дебиторской задолженности в валюте взаиморасчетов и в валюте управленческого учета:

начальный остаток;

конечный остаток.

Информацию о задолженности можно посмотреть в разрезе организаций, контрагентов и договоров. Для договоров, по которым взаиморасчеты ведутся по заказам или счетам, данные могут быть детализированы до конкретной сделки - заказа или счета.

Отчет формируется по данным регистра накопления «Взаиморасчеты с контрагентами» по следующему принципу:

Период формирования отчета разбивается на интервалы в соответствии с настройкой интервалов, которая выбрана в реквизите «Интервал». Даты начала и окончания каждого интервала определяются от конечной даты формирования отчета. При этом дата начала интервала ограничивается с учетом начальной даты формирования отчета. Если дата начала интервала меньше чем начальная дата формирования отчета, то за начало интервала принимается начальная дата формирования отчета. Интервалы, дата окончания которых меньше чем начальная дата формирования отчета, в отчет включены не будут.

Из регистра получаются остатки сумм в валюте взаиморасчетов и в валюте управленческого учета на дату начала и дату окончания каждого интервала.

В настройках отчета установлены условия отбора на значения показателей «Сумма конечный остаток» и «Сумма взаиморасчетов конечный остаток». Эти показатели должны быть больше нуля, так как в отчете анализируется дебиторская задолженность контрагентов.

"Главбух". Приложение "Учет в медицине", N 4, 2003

Год подходит к концу. И уже сейчас бухгалтеры медицинских учреждений должны начинать готовиться к составлению годовой бухгалтерской отчетности. Такую отчетность надо будет сдать в вышестоящую организацию. Проверяя вашу отчетность, эта организация пристальное внимание уделит величине дебиторской и кредиторской задолженностей.

Как лучше отразить в отчетности такие задолженности - тема нашей статьи.

Учет расчетов с прочими дебиторами и кредиторами

Большую часть расчетов с поставщиками медицинские учреждения ведут через счет 17 "Расчеты с разными дебиторами и кредиторами" субсчет 178 "Расчеты с прочими дебиторами и кредиторами". Это объясняется тем, что именно через этот субсчет нужно проводить расчеты за медикаменты. Это установлено п.145 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н (далее - Инструкция N 107н).

Например , показывая операции по покупке и оплате медикаментов, бухгалтер делает такие проводки:

Дебет 062 Кредит 178

- оприходованы медикаменты;

Дебет 178 Кредит 091 (097, 101, 102, 110, 111)

- оплачены медикаменты.

Пример 1 . Городская поликлиника купила лекарства за 110 000 руб. (в том числе НДС по ставке 10% - 10 000 руб.).

Отражая эту операцию в учете, бухгалтер сделал следующие записи:

Дебет 062 Кредит 178

- 110 000 руб. - оприходованы медикаменты;

Дебет 178 Кредит 101

- 110 000 руб. - оплачены медикаменты.

Надо ли проводить инвентаризацию дебиторской и кредиторской задолженностей?

Как минимум один раз в год перед составлением годовой отчетности нужно проводить инвентаризацию дебиторской и кредиторской задолженностей. Этого требует п.2 ст.12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Конечно, можно провести такую инвентаризацию формально. Однако лучше так не делать. Ведь инвентаризация поможет уменьшить дебиторскую и кредиторскую задолженности в годовой отчетности (почему лучше уменьшать такие задолженности в отчетности, будет рассказано ниже).

А сейчас рассмотрим, за счет чего могут уменьшиться кредиторская и дебиторская задолженности в результате инвентаризации. Начнем с кредиторской задолженности. Инвентаризация поможет выявить такую задолженность, по которой истек срок исковой давности. Такую задолженность можно списать. В учете бухгалтер в этом случае сделает такую проводку:

Дебет 178 Кредит 240 (241, 270)

- списана кредиторская задолженность, по которой истек срок исковой давности.

Что касается расчета налога на прибыль, то там списанную кредиторскую задолженность нужно учесть в составе внереализационных доходов. Это установлено в п.18 ст.250 Налогового кодекса РФ.

Пример 2 . Перед составлением годового отчета за 2003 г. бухгалтерия медицинского учреждения проводила инвентаризацию кредиторской задолженности. При этом была выявлена такая задолженность, которая образовалась три года тому назад. Причем кредитор в течение всего этого времени не пытался истребовать свои деньги.

Размер выявленной кредиторской задолженности равен 11 500 руб. Эту задолженность нужно списать с баланса. Бухгалтер списал кредиторскую задолженность в счет пополнения средств на материальное поощрение и социальные выплаты. При этом он сделал такую проводку:

Дебет 178 Кредит 240

- 11 500 руб. - списана кредиторская задолженность, по которой истек срок исковой давности.

В налоговом учете списанную кредиторскую задолженность (11 500 руб.) бухгалтер должен включить в составе внереализационных доходов.

Теперь перейдем к дебиторской задолженности. Нередко медикаменты и медицинское оборудование поставщики доставляют прямо в организацию. И бывает, что принимают такое имущество врачи. Врач не знает о том, что ему нужно взять приходные документы от поставщика и передать их в бухгалтерию. Ведь врач не бухгалтер! А из-за этого в бухгалтерском учете может быть дебиторская задолженность, которой фактически нет. И только инвентаризация поможет исправить ситуацию.

Кроме того, с помощью инвентаризации можно выявить и реальную дебиторскую задолженность. Обнаружив такую задолженность, надо принять все возможные меры по ее взысканию. Прежде всего нужно связаться с дебитором и попросить его либо поставить нужную вам продукцию, либо вернуть ваши деньги. Если дебитор ответил отказом или вы не смогли его отыскать, то в этих случаях необходимо обратиться в арбитражный суд.

В то же время не всегда, когда должник не погашает свою задолженность, надо обращаться в арбитражный суд. Так, не надо иметь с ним дело, если выявлена задолженность, по которой истек срок исковой давности. Согласно ст.195 Гражданского кодекса РФ, исковая давность - это период, в течение которого можно предъявить иск должнику, не исполнившему свое обязательство. Такой период равен трем годам. При этом его следует отсчитывать с момента окончания срока исполнения обязательства. Это следует из ст.200 Гражданского кодекса РФ.

Помните: срок исковой давности может быть прерван. Это возможно в двух случаях. Во-первых, если кредитор обратился с иском в арбитражный суд до истечения срока исковой давности. Во-вторых, если должник признал долг, то есть если он:

- погасил задолженность или уплатил проценты за просрочку платежа;

- написал заявление о зачете взаимных требований;

- подписал акт сверки взаимных расчетов и т.п.

Также можно не обращаться в арбитражный суд, если должник ликвидирован. Узнать информацию о состоянии должника можно в налоговом органе, где он стоит на учете. Если кредитор ликвидирован, то налоговики предоставят вам выписку из Государственного реестра об этом.

В случаях когда суд отказал во взыскании задолженности с дебитора и когда вы не стали обращаться в суд (исходя из двух вышеназванных причин), дебиторскую задолженность надо списать с учета. При этом бухгалтер делает проводку:

Дебет 140 (241, 270) Кредит 178

- списана дебиторская задолженность.

Следует отметить, что на списанную такую дебиторскую задолженность можно уменьшить налогооблагаемую прибыль.

Пример 3 . Перед составлением годового отчета за 2003 г. бухгалтерия медицинского центра, который находится на бюджетном финансировании, проводила инвентаризацию дебиторской задолженности. Была выявлена такая задолженность в размере 5350 руб. Она образовалась более 3 лет тому назад. И по ней уже истек срок исковой давности. Поэтому бухгалтер медицинского центра должен списать такую задолженность. Это он сделал за счет выделенных средств бюджета. При этом бухгалтер сделал такую запись:

Дебет 140 Кредит 178

- 5350 руб. - списана дебиторская задолженность.

На сумму дебиторской задолженности (5350 руб.) бухгалтер медицинского центра может уменьшить налог на прибыль.

Дебиторская и кредиторская задолженности в годовом отчете

Прежде всего, такую задолженность нужно отразить в балансе. Причем она показывается как в балансе исполнения сметы доходов и расходов (форма N 1), так и в балансе исполнения сметы доходов и расходов по внебюджетным источникам (форма N 1-1). Во всех этих балансах прочую дебиторскую задолженность нужно отразить по строке 0350. Что касается прочей кредиторской задолженности, то она указывается по строке 0860.

Заполняются эти строки на основании данных по счету 17 "Расчеты с разными дебиторами и кредиторами" субсчет 178 "Расчеты с прочими дебиторами и кредиторами".

Кроме того, информация с этого счета используется для заполнения расшифровок "Расчеты с прочими дебиторами" и "Расчеты с прочими кредиторами". Представлять такие расшифровки требует вышестоящий орган. Утвержденных форм таких расшифровок нет. Каждое медучреждение само разрабатывает форму расшифровки. Чтобы облегчить работу бухгалтера головной организации, мы советуем разработать и утвердить единые формы расшифровок для всех филиалов.

Итак, какая информация должна быть в этих расшифровках? Обязательно надо указать:

- источники финансирования;

- коды расходов экономической классификации расходов;

- наименования контрагентов.

Дебиторскую и кредиторскую задолженности нужно показать не только в бухгалтерской отчетности. Также следует отразить и в статистической отчетности. Так, медучреждения, которые получают средства из федерального бюджета, должны представить сведения о кредиторской задолженности бюджетных учреждений, финансируемых из федерального бюджета по форме N 1-КФО. По каждому виду расходов из Классификации видов расходов бюджетов нужно составить отдельную форму N 1-КФО.

Чего не надо допускать в годовом отчете?

Ни для кого не секрет, что бухгалтер часто с помощью строки баланса "Расчеты с прочими дебиторами и кредиторами" подгоняет актив с пассивом. Поступая так, он нарушает правила бухгалтерского учета. И если в результате этого какая-либо строка баланса исказится более чем на 10 процентов, бухгалтера могут оштрафовать.

При этом штраф может составить от 20 до 30 минимальных размеров оплаты труда. Это установлено ст.15.11 Кодекса РФ об административных правонарушениях.

Также строку баланса "Расчеты с прочими дебиторами и кредиторами" нередко используют, чтобы вписать в нее все невыясненные суммы. К таким суммам, например, относятся ошибочно зачисленные банком деньги на расчетный счет, которые еще не были возвращены обратно.

Из-за этого у медучреждения увеличивается кредиторская задолженность. А вот из-за того, что были ошибочно перечислены поставщикам деньги, которые еще не возвращены, у медучреждения растет дебиторская задолженность.

Дело в том, что вышестоящие организации не любят, когда у отчитывающихся медучреждений на балансе большая дебиторская и кредиторская задолженность.

Увидев в отчетности большую дебиторскую задолженность, они посчитают, что медучреждение использовало выделенные средства неэффективно и не по назначению. И после этого велик риск того, что на следующий год финансирование организации будет сокращено.

Что касается значительной величины кредиторской задолженности, то она сигнализирует о возможных расходах по обслуживанию этой задолженности (штрафы, пени, проценты).

Кроме того, вышестоящие организации контролируют, чтобы кредиторская задолженность не превышала величину доведенных распорядителем бюджетных средств лимитов бюджетных обязательств.

Приложение 1

_________________________ (наименование учреждения) РАСШИФРОВКА Расчеты с прочими дебиторами стр. 0350 ф. 1 (бухг. сч. 178) по состоянию на "__" ________ 200_ г.

по контрагентам:

Приложение 2

_________________________ (наименование учреждения) РАСШИФРОВКА Расчеты с прочими дебиторами стр. 0860 ф. 1 (бухг. сч. 178) по состоянию на "__" ________ 200_ г.

по контрагентам:

по итоговым суммам каждого кода ЭКР:

Руководитель: Главный бухгалтер:подпись Ф.И.О. подпись Ф.И.О.

Я.Э.Люблинская

Зам. главного бухгалтера

ГУ МНТК "Микрохирургия глаза"

им. академика С.Н.Федорова